par ingénierie sociale")

Malgré les importantes perturbations de la supply chain dues à la pandémie, ce secteur a été soutenu par de multiples transactions d’un milliard de dollars en 2021. Les constructions vont se multiplier. Mais les opérateurs doivent aussi réduire leur empreinte carbone.

La pandémie a eu un impact important sur la croissance du marché des centres de données dans le monde entier en 2021. De nombreux opérateurs de datacenters sur site ont migré leur infrastructure vers des plateformes de colocation et de cloud.

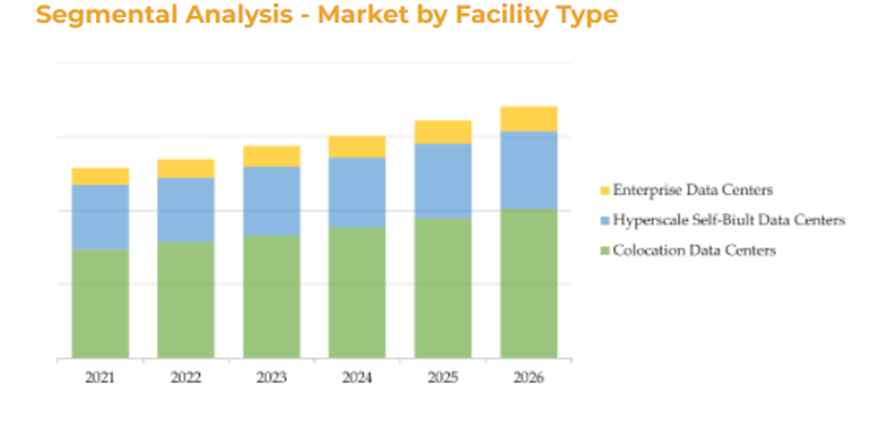

De plus, en 2021, de nombreux opérateurs de centres de données hyperscale ont annoncé des projets de datacenters autoconstruits, en plus de la colocation hyperscale d’une capacité >1 MW.

« Plus de 100 projets hyperscale étaient en cours de développement en 2021, avec la contribution des installations hyperscale autoconstruites et en colocation. En 2021, environ 30 % de l’ajout de capacité des centres de données a été réalisé par les fournisseurs de services de colocation »,selon une étude d’Aritzon advisory & intelligence.

L’an passé, le marché de la construction des datacenters a connu plus de 10 nouveaux entrants et plus de 50 activités de fusions et acquisitions et de coentreprises, ainsi qu’une expansion rapide des opérateurs basés aux États-Unis sur les marchés EMEA et APAC.

D’ici 2027, plus de 50 % des investissements mondiaux dans ces datacenters seront constitués de déploiements modulaires préfabriqués. En outre, 30 à 40 % des centres de données conçoivent leurs installations pour être modulaires à 70 %.

Le coût de construction peut varier entre 90 et 600 dollars par mètre carré. Les coûts de construction en Chine et en Inde sont parmi les plus bas, soit environ 3 à 4 millions de dollars, par rapport à des pays comme le Japon, Singapour et la Suisse où le coût de construction est supérieur à 10 millions de dollars.

L’huile végétale hydrogénée à la place du diesel

« Les États-Unis et la Chine dominent le marché mondial de la construction de centres de données, avec une part combinée d’environ 50 % en 2021. Ces pays continueront à dominer le marché grâce à l’explosion de la construction de Tiers 2 et 3 », selon cette même étude.

Ce secteur a également atteint de nouveaux sommets en 2021en matière de fusions et d’acquisitions. Les méga-affaires ont permis à des acteurs importants et disposant d’un financement solide de se développer rapidement et de pénétrer de nouveaux marchés dans différentes régions.

Mais cette forte croissance ne doit pas se faire au détriment de leur transition écologique. Les opérateurs utilisent différents indicateurs pour suivre des facteurs tels que la consommation d’énergie des datacenters, les émissions de carbone et les déchets électroniques.

Les contrats d’achat d’électricité, les certificats d’énergie renouvelable et les regroupements de choix communautaires sont des méthodes populaires auprès des opérateurs de centres de données pour réduire leur empreinte carbone.

L’utilisation de HVO (Hydrogenated vegetable oil), en remplacement du carburant diesel a déjà commencé à se développer chez les opérateurs de centres de données européens. Kao Data Centers, Ark Data Centers et Interxion (Digital Realty) sont passés à l’huile végétale hydrogénée.

L’autre piste pourrait être celle entamée par Stratosfair qui a annoncé le premier réseau de petits centres de données à impact positif en France.