Le financement mondial du secteur de la technologie de l'assurance a enregistré une faible reprise au deuxième trimestre de 2022. Il reste inférieur de plus de la moitié à celui de l'année précédente, selon un rapport de la société de réassurance Gallagher Re.

La demande de solutions InsurTech augmente car elle permet de prédire les demandes des consommateurs, d'augmenter les quantités d'achat, ainsi que d'améliorer la prise de décision et la planification des assurances grâce à l'utilisation de l'apprentissage automatique, de l'intelligence artificielle, la RPA et du cloud computing, selon Future Market Insights.

Le secteur mondial de l'InsurTech devrait atteindre 165,4 milliards de dollars d'ici 2032, contre environ 16,6 milliards de dollars en 2022, à un taux de croissance annuel composé d'environ 26 %, selon cette étude.

En 2021, le secteur InsurTech a enregistré 15,8 milliards de dollars levés en financement, un record, à partir de 564 transactions, car plus de capitaux ont afflué dans l'industrie l'année dernière qu'en 2020 et 2019 combinés, a déclaré Gallagher Re en avril.

Mais la note trimestrielle Gallagher Re ne se montre pas très optimiste à propos de l'InsurTech. Mot-valise composé des termes « insurance » et « technology », les Insurtech sont des startups qui se servent de la technologie pour révolutionner le secteur des assurances.

Mais pour l’instant, cette activité montre juste des signes d'une petite reprise. Certes, le financement mondial divulgué de l'InsurTech pour le trimestre a atteint 2,41 milliards de dollars, soit une hausse de 8 % par rapport au trimestre précédent.

La taille moyenne des transactions a augmenté de 18,3 % au cours du trimestre pour atteindre 22,11 millions de dollars au deuxième trimestre, contre 18,72 millions de dollars au premier trimestre.

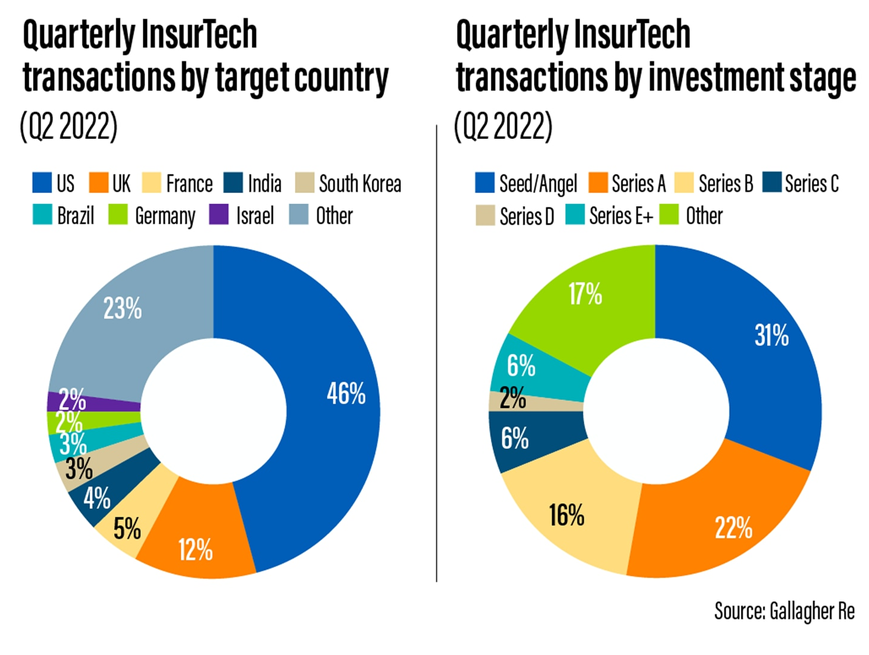

L'augmentation de la taille moyenne des transactions est toutefois éclipsée par une diminution de 7,7 % du nombre total de transactions InsurTech au deuxième trimestre. Le deuxième trimestre a vu 132 transactions InsurTech, contre 143 au premier trimestre.

Gallagher Re constate donc que le niveau d'investissement au cours de la période de trois mois (se terminant le 30 juin) était encore inférieur de 50,2 % aux 4,84 milliards de dollars que le secteur a enregistrés au deuxième trimestre de 2021.

Le total est supérieur d'environ 43 % aux 668 millions de dollars du premier trimestre. Cette hausse a été compensée par une baisse de 7,7 % du nombre total de transactions (132) au deuxième trimestre, contre 143 au cours des trois premiers mois de l'année.

« Pour la région EMEA en particulier, une tendance très intéressante est observée si nous séparons les trois grands pays (Royaume-Uni, Allemagne et France) du reste du peloton. On constate que 38 % des InsurTechs de ces trois pays sont des acteurs B2B les 53 % restants sont se concentrent sur la distribution. Le B2B a généralement diminué au cours de la dernière décennie, alors que l'assureur et la distribution modélisées-InsurTechs ont augmenté », lit-on dans cette note.

Avec des marchés boursiers à la baisse, les entreprises de technologie d'assurance sont prêtes à assurer la croissance et la rentabilité à long terme, et constituent une « excellente opportunité » pour les investisseurs de diversifier leurs portefeuilles », a déclaré Andrew Johnston.

« Un certain nombre d'InsurTechs vont sans aucun doute changer le visage de notre industrie, ou certaines parties de celle-ci et, dans certains cas, le font déjà. Lorsque les marchés commenceront à se redresser, ces InsurTechs devraient remonter à la surface avec le plus grand dynamisme », estime ce responsable mondial de l'InsurTech chez Gallagher Re.

Le financement total divulgué pour l'InsurTech vie et santé a atteint 918 millions de dollars au deuxième trimestre de 2022, soit une hausse trimestrielle de 12,4 %, avec des accords passant de 37 à 40 au cours de la période, a déclaré Gallagher Re. La taille moyenne des transactions était de 24,8 millions de dollars pour le trimestre, avec environ 58 % pour les entreprises axées sur la génération ou la distribution de prospects.

Les acteurs du marché sont « nerveux quant à la croissance économique mondiale globale », a déclaré la société, citant les prix élevés du pétrole, la guerre en Ukraine et une forte augmentation des cas de Covid-19 en Chine.

La récente dégradation de la valeur des entreprises pourrait conduire à des fusions, des acquisitions et des cessions qui étaient improbables il y a six mois, a déclaré Andrew Johnston.

« Elle a poussé certaines InsurTechs à se regrouper, et a jeté de l'eau froide sur de nombreuses autres InsurTechs qui se considéraient auparavant comme spéciales ou uniques », a-t-il déclaré.