Les suppressions massives d’emplois sur le front office n’ont pas suffi, les banques n’ont d’autre alternative que d’accroître le numérique pour réaliser des économies.

Le constat est sévère, sur les marchés financiers, et en particulier au sein des banques, les suppressions d’emplois de ces dernières années n’ont pas suffi à diminuer les coûts d’exploitation ! Plus de 10 000 emplois front office ont été supprimés, mais les coûts restent bien présents.

Comme l’indique une étude annuelle de McKinsey, ces opérations à objectif financier pilotées par les DAF ont abouti à un résultat décevant : les banques ont retiré les personnes qui, au contact des clients, généraient des revenus. Quant à la base qui est restée, elle s’est révélée insuffisante pour couvrir les coûts fixes. Au cours de la période, les ratios coût-revenu ont effectivement augmenté !

Dans la vision limitée aux tableaux de bord des DAF qui ont mené l’opération, la banque semblait certainement apte à réduire sa masse salariale en partant du front office. Sauf que le résultat obtenu a de quoi refroidir l’ensemble du secteur…

Réagir avec le numérique

La voie de la réduction de la masse salariale semblait de prime abord la plus logique pour réduire les coûts des banques, c’est en tout cas celle qui a été retenue par les DAF qui pilotent le projet. Mais aujourd’hui, c’est vers le numérique qu’ils se tournent, avec le souhait d’accélérer la numérisation et la dématérialisation de leurs établissements.

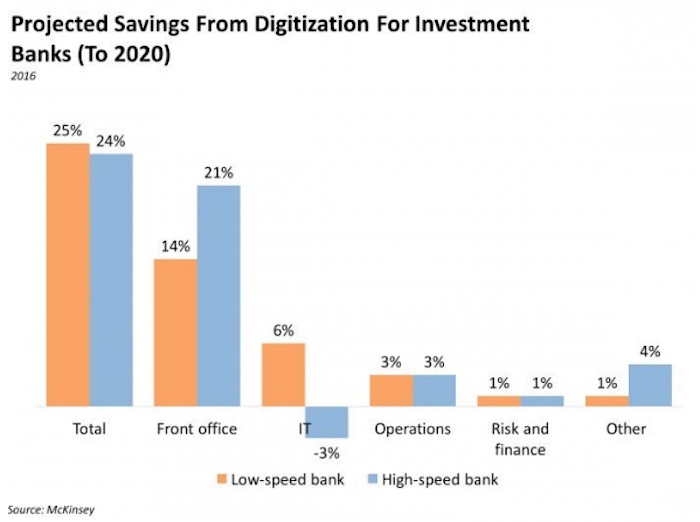

Les experts de McKinsey ont rencontré deux stratégies pilotées une nouvelle fois par les DAF :

- La numérisation ‘haute vitesse’

C’est l’approche ‘all-in’ adoptée par les banques technologiquement avancées. Elle passe par la mise en œuvre de la numérisation sur l’ensemble de la chaîne de valeur.

- La numérisation ‘à faible vitesse’

Adoptée par les banques les moins avancées, c’est une approche plus ciblée qui consiste à prioriser la numérisation de domaines spécifiques.

Trois axes principaux de numérisation

Les experts de McKinsey ont retenu trois domaines dans lesquels les banques, quelle que soit la stratégie adoptée, ont commencé à pratiquer la numérisation :

- Embarquer les clients sur l’électronique

C’est le front office qui est une nouvelle fois visé, avec l’objectif d’inviter le client à ouvrir et gérer ses comptes en ligne. À la fois un transfert d’action vers le client et une automatisation des fonctions de back-office qui devrait libérer le personnel, et en orienter une partie vers des tâches qui ne peuvent être automatisées.

- Le Big Data et l’analyse des données

Les Big Data analytiques, la robotique et le machine learning doivent créer des améliorations opérationnelles dans la gestion des données, la réconciliation et le règlement. Certains processus pourraient aboutir à jusqu’à 50 % d’économies. Plus audacieuse, la monétisation des bases de données propriétaires pour proposer des produits personnalisés très ciblés.

- Les infrastructures de cloud public

Pour des raisons de sécurité, les banques se montrent réticentes à utiliser le cloud public. Familiarisées avec la technologie, elles pourraient externaliser des domaines de leur infrastructure afin de réduire leurs besoins matériels internes, vieux, coûteux à acquérir ou à maintenir. La capacité de traitement est un axe privilégié, la bascule sur le cloud public et ses outils modernes permettrait de réduire le temps nécessaire pour effectuer un calcul complexe, de 8 heures en moyenne sur un legacy à 15 minutes.

Le recours à la FinTech et à la blockchain

Plutôt que d’opposer les anciens et les nouveaux entrants — banque de détail vs banque en ligne ; marchés traditionnels, vs marchés peer-to-peer; gestionnaire des actifs vs conseiller robot — McKinsey invite les banques à observer, se rapprocher et adopter la FinTech.

Des activités financières aux services bancaires, des paiements à la gestion de fortune, la nature de toutes ces activités va changer profondément, et les technologies financières (FinTech) vont créer la rupture. Alors que les services financiers historiques tentent d’adapter la nouveauté à leurs produits, l’approche FinTech invite à ré-imaginer les processus des services de haut en bas.

Chez les unes (banques), le poids des services existants pèse lourdement sur les investissements pourtant massifs dans l’innovation et sur leur optimisation. Chez les autres (startups), le paysage réglementaire en perpétuelle et rapide évolution ne facilite pas la navigation, surtout lorsque l’on dispose de ressources limitées.

Reste une carte à jouer, celle de la blockchain. Cette technologie, qui pourrait réduire à près de zéro les coûts de nombreuses activités financières, devrait séduire de nombreuses banques qui seront tentées d’y porter des activités traditionnelles. La technologie blockchain pourrait se révéler être d’une importance cruciale pour les banques comme les startups.

Source : Rapport annuel « Capital Markets and Investment Banking » de McKinsey

Image 103746883 @ iStock rozelt