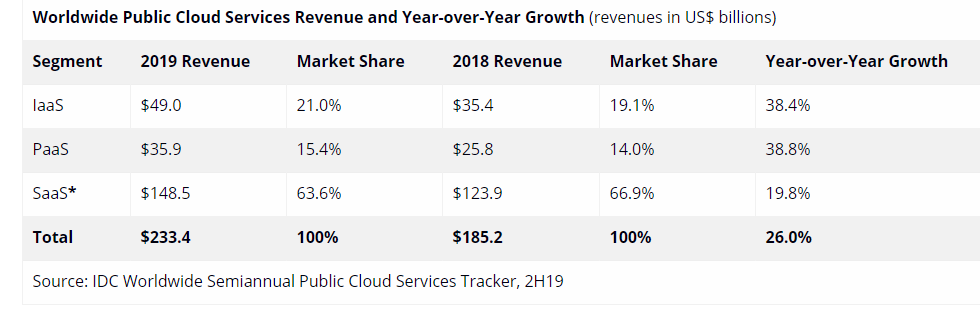

Le marché mondial des services publics dans le cloud a connu une croissance de 26 % par rapport à l'année précédente pour atteindre 233,4 milliards de dollars en 2019, selon IDC.

Les résultats, qui proviennent du rapport semestriel mondial des services de cloud public d'IDC, prennent en compte l'infrastructure en tant que service (IaaS), le logiciel en tant que service (SaaS) et la plate-forme en tant que service (PaaS).

Principal enseignement : IDC indique que ce marché a plus que doublé depuis 2016. Les revenus combinés des cinq principaux fournisseurs - Amazon Web Services (AWS), Microsoft, Salesforce, Google et Oracle - représentent plus d'un tiers du marché total.

AWS, le leader incontesté de l'infrastructure dans le cloud, a franchi la barre des 10 milliards de dollars dans ses derniers résultats trimestriels, tandis que Google Cloud a dépassé les 3 milliards de dollars.

Microsoft, considéré par tous les experts comme le deuxième acteur dans le domaine des infrastructures, ne publie pas de chiffres précis sur les revenus d'Azure, mais ses revenus « commerciaux du cloud » ont dépassé les 50 milliards de dollars pour la première fois dans ses derniers résultats.

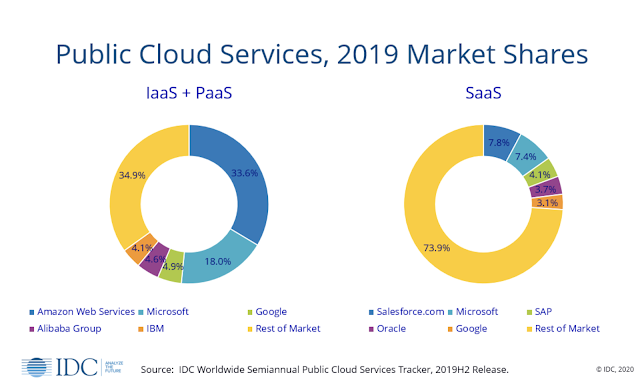

Concernant le SaaS, Salesforce est le leader avec 7,8 % de part de marché, mais il est talonné par Microsoft (7,4 %). SAP (4,1 %), Oracle (3,7 %) et Google (3,1 %) figurent parmi les cinq premiers. Pour IaaS et PaaS combinés, IDC obtient des résultats similaires à ceux des autres cabinets d’analystes.

Leader incontesté, AWS détient un tiers (33,6 %) du marché selon IDC. Microsoft est loin derrière avec 18 %, tandis que Google (4,9 %), Alibaba (4,6 %) et IBM (4,1 %) se battent pour la troisième place.

En termes de marché global, le SaaS reste en tête, avec près des deux tiers (63,6 %) du total, devant l'IaaS (21 %) et le PaaS (15,4 %). Mais la situation est loin d’être figée. Alors que le SaaS a connu une croissance de près de 20 % de ses revenus d'une année sur l'autre, sa part de marché atteignait 66,9 % en 2018.

IDC estime que les dépenses pour le IaaS et le PaaS continueront d’augmenter à un rythme plus élevé que le marché global du cloud au cours des prochaines années. Les besoins de résilience, de flexibilité et d'agilité apparaissent plus que jamais comme des priorités dans le contexte actuel.

« L'incertitude économique actuelle attire une nouvelle fois l'attention sur les principaux avantages de l'IaaS - faible engagement financier, flexibilité pour soutenir l'agilité des entreprises et résilience opérationnelle », a déclaré Deepak Mohan, directeur de recherche des services d'infrastructure dans le cloud chez IDC.

« L'optimisation des coûts et la résilience opérationnelle sont devenues les principaux moteurs des décisions d'investissement informatique, et les offres IaaS sont conçues pour permettre ces deux aspects », a-t-il ajouté.

« La pandémie a accéléré l'adoption du cloud, les entreprises informatiques traditionnelles et les fournisseurs de services numériques utilisant de plus en plus l'IaaS pour leurs plates-formes technologiques », constate-t-il.

À noter que les chiffres publiés par IDC peuvent être comparés avec ceux fournis par le Gartner. Ce cabinet d’analystes a déclaré au début du mois que le marché mondial du SaaS valait 44,5 milliards de dollars en 2019. Pour les seules infrastructures, Gartner a déclaré qu'AWS détenait 45 % des parts, devant Microsoft (17,9 %), Alibaba (9,1 %) et Google (5,3 %).