« Global Family Business Survey 2018 » est une étude mondiale menée par PWC auprès des principaux dirigeants d’entreprises familiales dans 53 pays. Elle vise à établir une lecture du positionnement de ces entreprises sur les grandes problématiques économiques du marché. Focus sur les enjeux des entreprises familiales françaises.

Cette étude fournit, depuis 16 ans, un panorama de la santé des entreprises familiales dans le monde. En 2018, PWC a mené cette étude auprès de 3 000 entreprises dans 50 pays. Pour le focus France, 36 dirigeants ont répondu à un questionnaire et 6 d’entre eux ont accordé un entretien exclusif.

Pour rappel, « la qualification d’entreprise familiale est purement sociétale : c’est une entité pluripersonnelle dont le capital est détenu majoritairement par les membres d’une même famille et dont au moins deux dirigeants ou administrateurs sont de la même famille », précise PWC.

Premier constat, ces entreprises restent dans la famille. Pour 86 % d’entre elles, la famille est à la fois propriétaire et gestionnaire de l’entreprise, le 14 % restant n’étant pas géré par la famille propriétaire. Parmi les 36 entreprises françaises interrogées, presqu’un tiers (28 %) sont en effet des entreprises familiales de plus de 4 générations, 19 % de 3 générations, 31 % de 2 générations, et 19 % de 1 génération.

La majorité des entreprises interrogées affiche un chiffre d’affaires d’entre 101 et 500 millions de dollars (33 %), suivie par des entreprises générant des ventes de plus de 1 milliard de dollars (28 %) et de 11 à 20 millions de dollars (14 %).

En termes de secteurs concernés, 36 % des entreprises sont dans l’industrie manufacturière, 11 % dans l’industrie alimentaire, 8 % dans le secteur des transports, et le reste, dans le commerce de gros, la construction, et le secteur automobile et de réparation, entre autres.

Une fois ce portrait-robot établi, quels sont les principaux enseignements ?

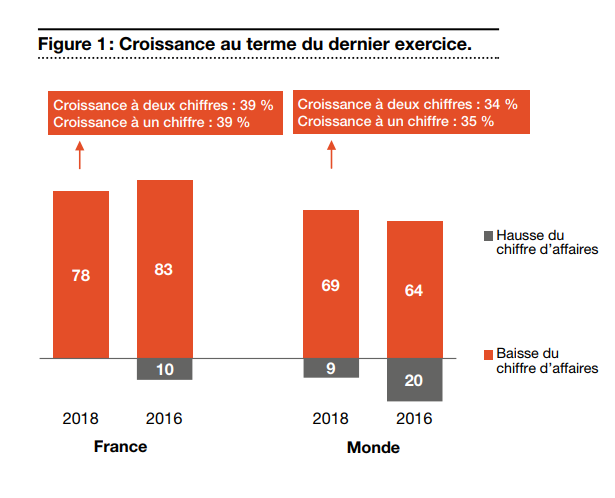

Premièrement, leur croissance reste supérieure à la moyenne globale. 78 % affichent une hausse de leurs revenus (39 % constatent une croissance à deux chiffres).

Cette étude constate cependant une pointe de pessimisme : 67 % estiment qu’elles seront en croissance dans les deux années à venir (versus la moyenne globale de 84 %, qui se trouve à son plus haut niveau depuis 2007).

L’innovation, une priorité pour l’avenir

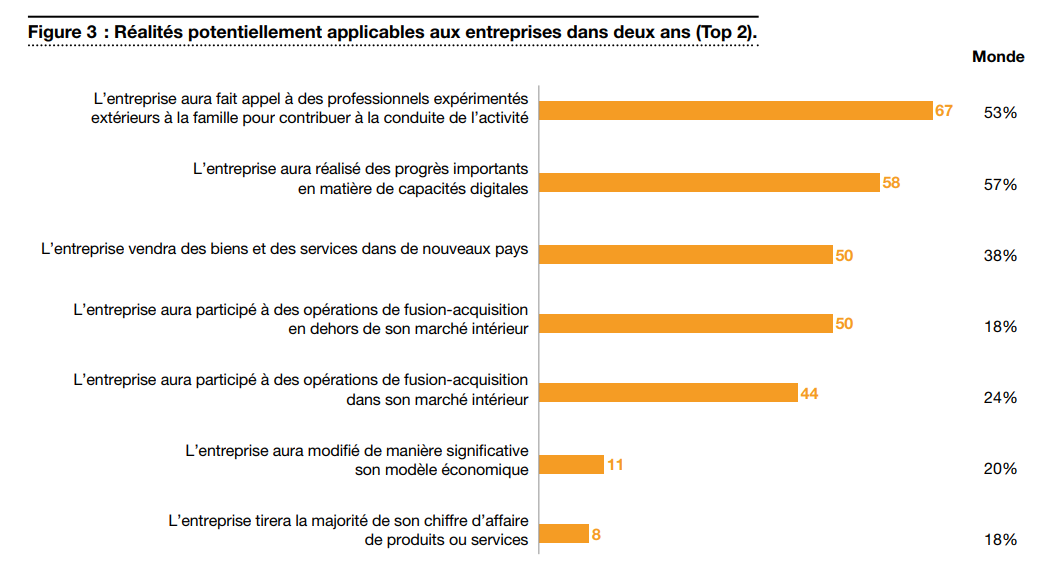

Ce pessimisme s’expliquerait peut-être par le fait que ces entreprises ne s’appuient pas sur une roadmap stratégique. Moins de la moitié ont en effet mis en place un plan stratégique formel à moyen terme (44 %). Pire, seulement 11 % s’attendent à faire évoluer leur modèle économique dans les deux années à venir (vs. une moyenne globale de 20 %).

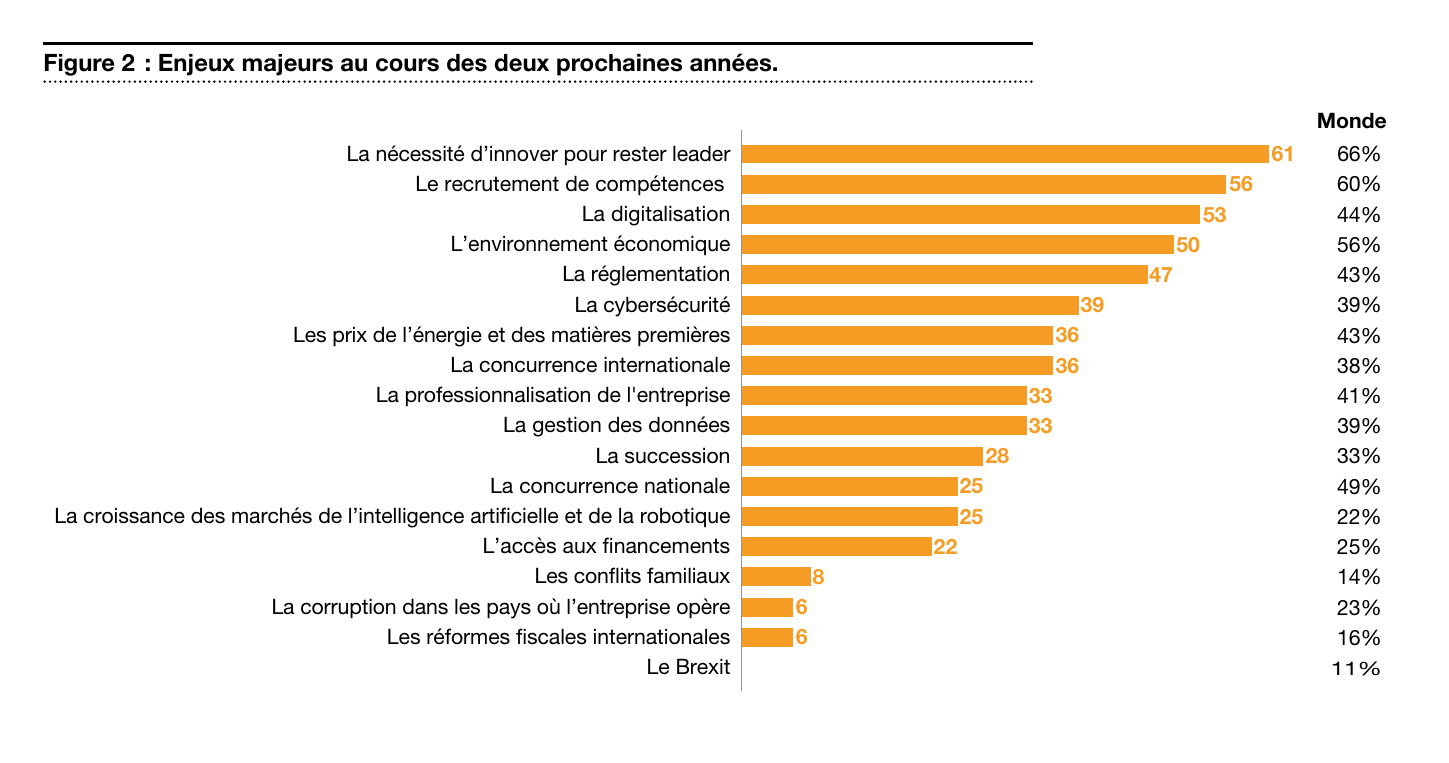

Comme toutes les entreprises, s’appuyer sur des profils et des outils adéquats représente deux facteurs importants pour assurer la pérennité. Le recrutement et la rétention des meilleurs talents (56 %) et l’innovation (61 %) sont les deux principaux objectifs business et personnels des dirigeants interrogés.

Parallèlement, ces décideurs ont conscience des menaces qui pourraient impacter leur activité : la disruption digitale (pour 28 % des répondants), mais surtout les cyberattaques (pour une entreprise sur deux).

Contrairement aux autres entreprises, celles-ci présentent des atouts pour mieux résister aux aléas et différentes menaces ou contraintes. La majorité des dirigeants interrogés ont une idée claire des valeurs et des objectifs de l’entreprise (97 %). Ils estiment aussi que la famille propriétaire possède un ensemble clair de valeurs familiales (81 %).

Ces valeurs communes ont un impact positif dans plusieurs domaines :

- Construction de la réputation de l’entreprise (94 %) ;

- L’entreprise est un endroit agréable pour travailler (91 %) ;

- Facilitation du recrutement et la rétention des talents (86 %) ;

- Rentabilité accrue (69 %) ;

- Création d’un avantage concurrentiel (74 %).

Reste, la problématique de la transmission qui reste un enjeu majeur. Si la moitié (58 %) prévoient de transmettre la gestion et/ou le leadership à la prochaine génération, seulement 14 % ont un plan de succession robuste, formel et communiqué.

Source : Pwc.fr