Les revenus européens du marché de la réalité augmentée et de la réalité virtuelle devraient connaître une croissance à deux chiffres jusqu’en 2022. Le segment consumer tirera le marché suivi par le marché de la fabrication et des industries.

Le Worldwide Semannual Augmented and Virtual Reality Spending Guide d’IDC, examine les opportunités du marché mondial de la réalité virtuelle et augmentée. Les analystes d’IDC s'attendent à ce que les dépenses totales pour les produits et services de réalité virtuelle et augmentée passent de 1,06 milliard de dollars en 2017 à 16,84 milliards de dollars en 2022, atteignant ainsi un taux de croissance annuel composé (TCAC) de 74 % sur cinq ans.

L'Europe de l'Ouest représentait 75 % du chiffre d'affaires total du marché de l'AR/VR en Europe en 2017 et restera de loin le premier contributeur dans la grande région européenne, avec un TCAC de 76 % sur la période 2017-2022. L'Europe centrale et orientale (PECO) suivra de près avec un TCAC de 66 %.

Consumer et industrie tireront le marché

Le segment consumer (les jeux vidéo, le visionnage de vidéos …) sera la principale source de dépenses en AR/VR en Europe au cours de la période de prévision de cinq ans, bien que sa part du marché total passera des deux tiers en 2017 à un tiers en 2022.

Les deuxième plus importants segments en termes de dépenses sont la fabrication discrète et la fabrication en série. Les autres industries qui devraient consentir de lourds investissements dans l’AR/VR sont la vente au détail, le transport et les services publics.

Les dépenses liées aux systèmes de RV, y compris les afficheurs, les logiciels, les services de consultation et les services d'intégration de systèmes, devraient être supérieures aux dépenses liées à l’AR au cours de la première moitié de la période de prévision, principalement en raison de l'adoption par les consommateurs de matériel, de jeux et de contenus payants. Au second semestre, les dépenses liées à l’AR augmenteront considérablement, principalement en raison de l'adoption commerciale de logiciels et de viewers.

Une grande partie des dépenses de RV provient des segments de grande consommation. En 2017, les cas d'utilisation les plus importants étaient les jeux (61 % de toutes les dépenses de RV) et le visionnage de vidéos et de longs métrages (25 % des dépenses).

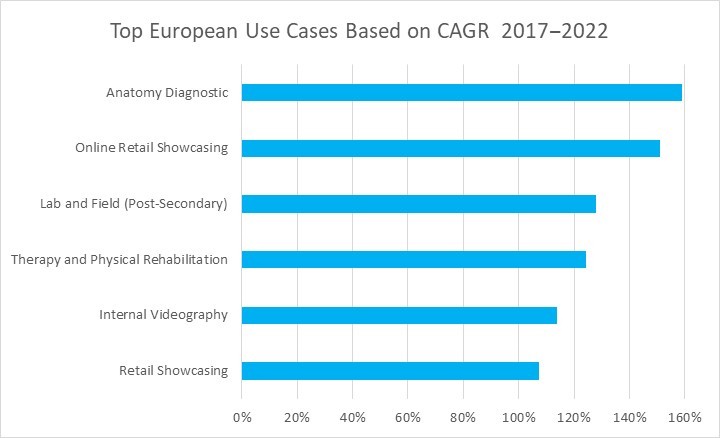

En B2B, le plus grand cas d'utilisation de la RV est la formation, un cas d'utilisation verticale croisée où la simulation est utilisée pour former les employés, sur des procédures complexes dans un environnement sans risque. Par contre, les cas d'utilisation qui connaîtront la croissance la plus rapide au cours de la période de prévision sont la vente au détail en ligne (151 % TCAC), la santé et la réadaptation physique (124 % TCAC).

Source : IDC