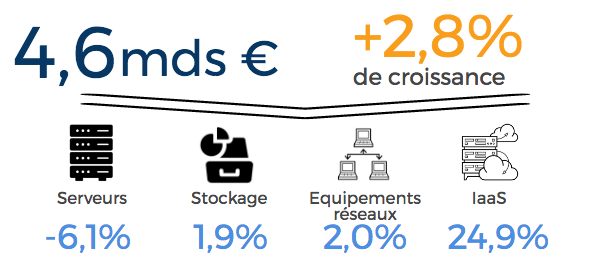

En 2017, le datacenter devrait générer un chiffre d’affaires de 4,6 milliards d’euros, en progression de 2,8%. On peut considérer que la progression du marché est faible, mais il faut prendre en compte le lourd investissement sur le long terme que représente chaque datacenter.

Le marché français des datacenters serait en cours de restructuration, face à la forte concurrence qui vient du nord de l’Europe. Nos datacenters doivent encore améliorer leurs performances, ce qui entraine une légère baisse de régime, malgré le dynamisme de nos marchés régionaux. Tandis que s’imposent aujourd’hui les plateformes d’interconnexion.

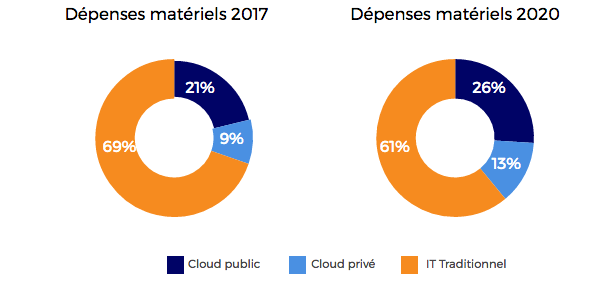

C’est ainsi que si les constructions neuves et les extensions de centres existants dominent le marché (60% des projets selon Bouygues Energies & Service), et ‘retrofit’, le réaménagement des structures existantes, draine une part non négligeable (40%) du marché. Et cela tous secteurs confondus, entreprises privées (34%), secteur public (24%), et fournisseurs de services (39%), ces derniers étant composés de la collocation (23%), des opérateurs télécoms (12%) et des acteurs de l’IT (4%).

Les usages évoluent également. Les clients en veulent plus, tout de suite. Les délais raccourcissent. La circulation de l’information se fait Est-Ouest au sein du datacenter plus que Nord-Sud, entrainant des besoins de densité de câblage et de bande passante en forte augmentation. Et si les politiques ne connaissent pas ou alors très mal le secteur, ce sont les métiers arrivés à maturité sur la transformation digitale qui aujourd’hui commencent à s’y intéresser.

Enfin, concernant la performance des datacenters, l’équilibre prévaut aujourd’hui, tant entre concurrents locaux qu’internationaux. Sur le plan de l’efficacité énergétique, par exemple, le PUE (consommation électrique totale par rapport à la consommation de l’informatique) s’équilibre à 1,2 – 1,3. Une efficacité inimaginable quelques années en arrière…

? Les 5 meilleurs articles sur le système d’information")