L’étude de Synergy Research montre à quel point le cloud a changé la donne. En soit, ce n’est pas une révélation fracassante. Mais cette analyse a le mérite de détailler cette évolution du secteur IT.

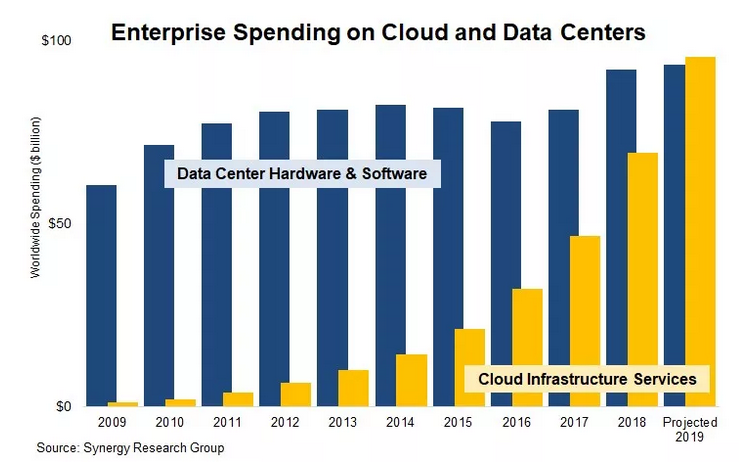

Les entreprises ont mis du temps à intégrer le cloud dans leur stratégie. Au début de la décennie, les dépenses en services d'infrastructure dans le cloud n’évoluaient pas beaucoup.

De leur côté, les dépenses en matériel et en logiciels pour les data center avaient atteint un plafond. Exceptés en 2018 et l’an passé, elles ne progressaient plus. Et en 2019, les dépenses dans le cloud ont finalement dépassé les dépenses de base.

Sur l'ensemble de la décennie, la croissance annuelle moyenne des dépenses pour le data center a été de 4 % selon a noté Synergy. Et cette croissance a été limitée aux trois premières années de cette période étudiée. Pour les services dans le cloud, le chiffre était de 56 % sur l'ensemble de la décennie.

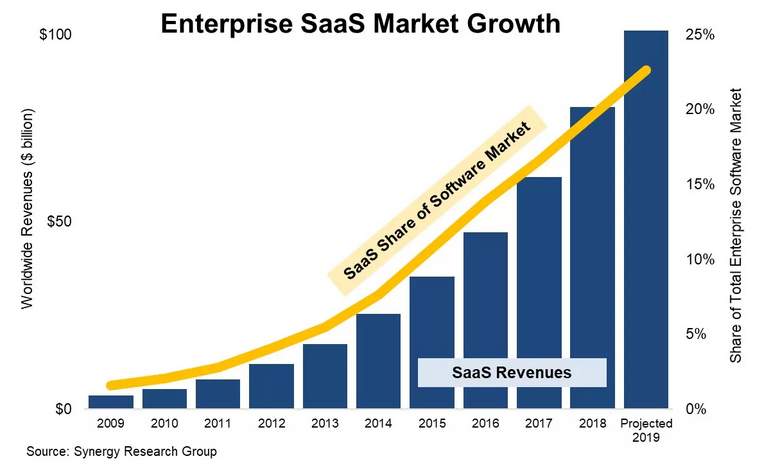

En ce qui concerne les revenus du SaaS, le constat est similaire. Les revenus annuels sont maintenant de l'ordre de 100 millions de dollars, avec un taux de croissance de 39 % par an.

À titre de comparaison, la croissance des logiciels sous licence n'est que de 4 % par an. Le cabinet d’analystes prend l’exemple de Microsoft pour montrer à quel point le marché a évolué. Microsoft est le leader incontesté du marché du logiciel tout au long de la décennie.

Mais cet acteur incontournable a vu ses revenus totaux (générés par les licences de logiciels) doubler tandis que ces revenus issus du SaaS sont passés de zéro à plus de 20 millions de dollars au cours de la décennie !

« L'émergence de plusieurs grandes plates-formes SaaS autour de la collaboration en entreprise, de Workday à Zendesk en passant par Cloudera, a forcé la main des fournisseurs de logiciels traditionnels à développer leurs offres SaaS », explique John Dinsdale, analyste en chef du Synergy Research Group.

Au début de la décennie, le SaaS, propulsé par la croissance de Salesforce, était l’usage le plus répandu et celui qui était le plus « attractif » ou disruptif pour les organisations.

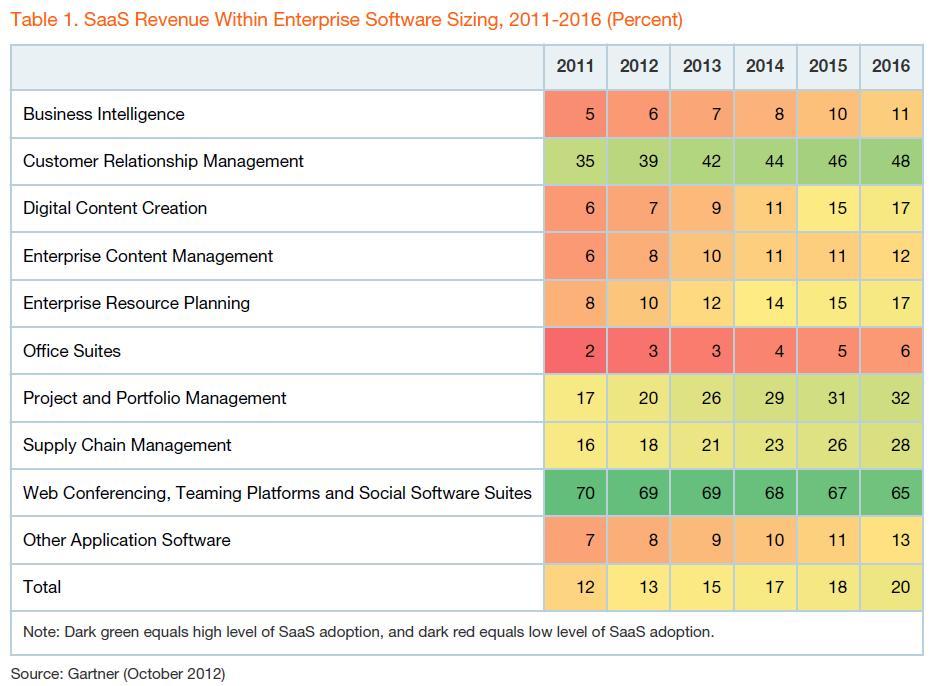

En 2012, Gartner avait prédit que le CRM basé sur le SaaS se développerait à un rythme trois fois supérieur à celui des applications sur site, tout en notant que l'ERP basé sur le SaaS emprunterait une voie plus difficile (source : « Market Trends: SaaS’s Varied Levels of Cannibalization to On-Premises Applications ». 29 October 2012). Chaque rapport confirmait la première place du SaaS, suivi par l'IaaS et ensuite, beaucoup plus loin, le PaaS.

Les services d'infrastructure ont pris naturellement beaucoup plus de temps pour gagner la confiance des entreprises. Le rapport d'Ovum sur les tendances à surveiller en 2013 concernant les clouds privés et publics avait correctement identifié Microsoft et Google comme les principaux prétendants à la couronne portée par Amazon Web Services (AWS).

Cette décennie a aussi été marquée par la problématique de la confidentialité des données. Cloud public ou privé ? Comme pour toute innovation et technologie, les professionnels se posent tôt ou tard la question de la sécurité.

Concernant le cloud, ce n’est que vers 2013 que le cloud hybride a commencé à être présenté comme une option intéressante. Une étude de Rackspace de cette année-là avait constaté que trois entreprises sur cinq considéraient l'hybride comme l'avenir.

Quelle conclusion en tirer ? Qui a profité (ou suscité) du développement du cloud ? Des avancées technologiques ont joué un rôle. La stratégie des providers de cloud a également dopé ce marché ?

De leur côté, les entreprises ont également constaté les bénéfices qu’elles pouvaient tirer du cloud… sans pour autant délaisser complètement le on-premise (notamment pour des questions de confidentialité et de réglementations…).

Source : Synergy