Dans une étude sur les véhicules autonomes, Frost & Sullivan prédit que l'automatisation des véhicules et de la mobilité amènera les entités technologiques à collaborer pour monétiser les données relatives aux véhicules et aux utilisateurs afin de fournir des services à valeur ajoutée.

La récente analyse de Frost & Sullivan, Global Autonomous Driving Industry Outlook, 2019, met en lumière les tendances clés du marché et de la technologie des véhicules autonomes. « Sur le plan des affaires, la recherche approfondit l’impact de l’autonomie en se concentrant sur les moyens de monétiser et de personnaliser les données à mesure que l’industrie évolue », explique le rapport en mettant en lumière la nécessité d’offrir des services à bord.

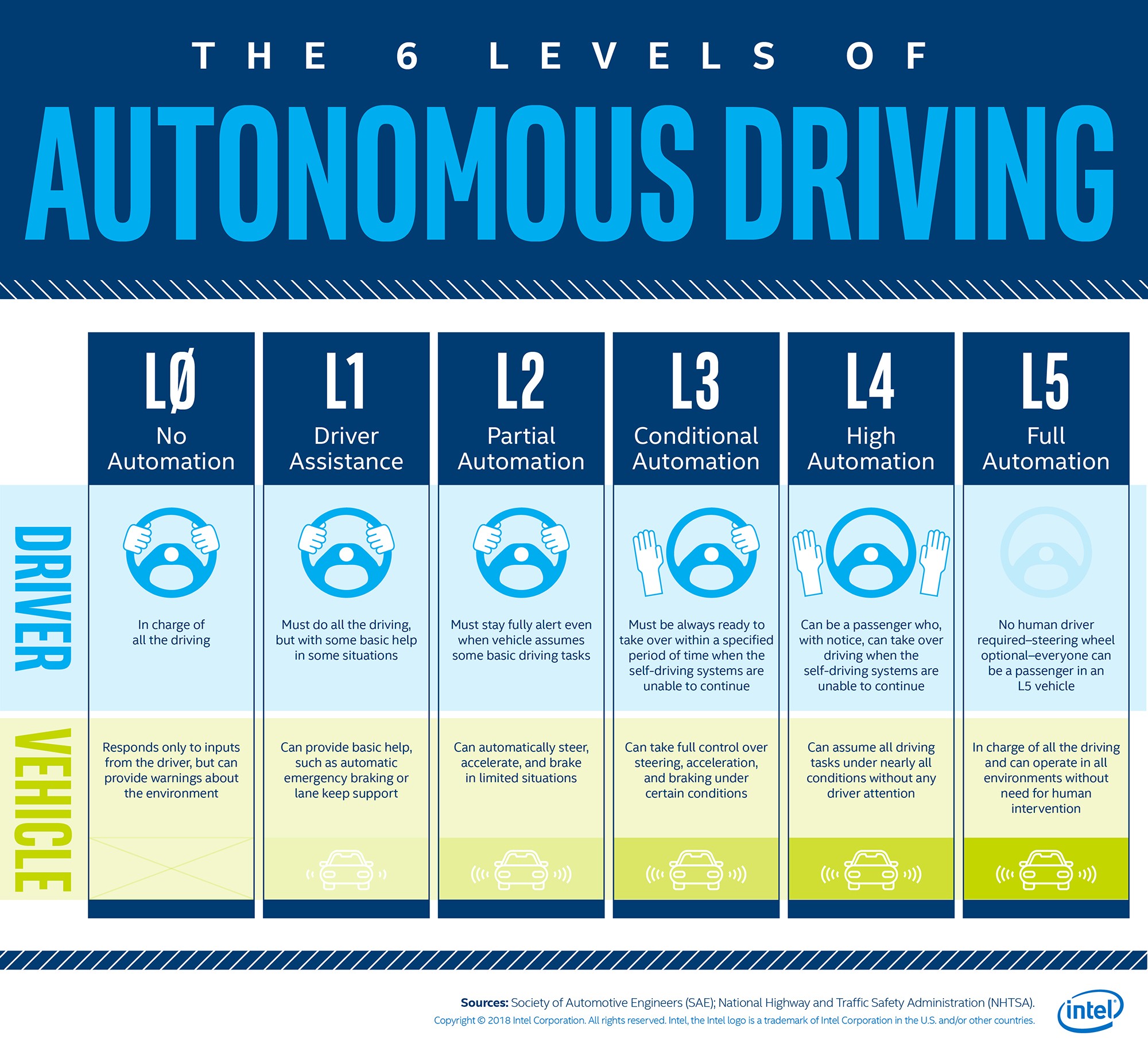

Sur le plan technologique, l’étude se concentre sur les développements nécessaires au niveau de la plateforme pour ajouter des redondances, fusionner les données sensorielles et construire l’écosystème informatique nécessaire. Parallèlement aux tendances, les perspectives prévoient qu’un véhicule sur 4 vendu dans le monde d’ici à 2030 sera un véhicule automatisé niveau L3 et plus.

Des progrès significatifs sont encore à venir

« L’année 2018 a été une année d’avancées technologiques sur le marché de la conduite autonome avec un accent sur les plateformes de mobilité partagée, la consolidation de l’architecture E/E : électrique [pour la propulsion] et électronique [pour le contrôle] ; et une plus grande intégration de l’IA dans tous les aspects de la conduite autonome », explique le rapport.

En 2019, « l’industrie connaîtra des progrès significatifs dans le domaine de la technologie sans conducteur, avec des développements dans les solutions de capteurs améliorés, le déploiement des niveaux L2+ et les téléopérations », prédit le rapport. Le développement et le déploiement des véhicules L4 et L5 prendront du temps, c’est pourquoi les OEM et les fournisseurs de niveau 1 devraient encourager les caractéristiques L2+ à ajouter de la valeur à la proposition sur le marché. D’ici 2030, une voiture sur quatre vendue dans le monde (18 millions) devrait être automatisée (L3 et plus), la L4 étant en tête de la croissance.

Des technologies qui bousculent le modèle économique actuel

« La fusion des capteurs sera un aspect majeur du développement de véhicules autonomes. La transition du traitement des capteurs à la fusion des capteurs se fera soit par des capteurs bruts, soit par des capteurs intelligents basés sur une architecture E/E », a déclaré Ayan Biswas, analyste principal de recherche en mobilité chez Frost & Sullivan. « Entre-temps, l’introduction des fonctions L2+ et L3 créera des possibilités d’intégration des contrôleurs de domaine des systèmes d’aide à la conduite (ADAS) multicœurs avancés. Ceci réduira la complexité architecturale et le poids sur le châssis en diminuant le câblage et en facilitant la communication à grande vitesse et la transmission de données », ajoute-t-il.

La conduite autonome ouvrira de nouvelles perspectives au marché, car l’industrie ne se concentrera pas seulement sur les moyens de générer des revenus grâce à de nouveaux services en aval, elle affectera également les modèles économiques traditionnels avec l’adoption de plateformes de mobilité. « On s’attend à ce que l’industrie passe de la propriété à l’utilisation, à mesure qu’elle progresse vers l’autonomie L5 », a noté M. Biswas.

Sources : Frost & Sullivan