En janvier 2026, les PME devront appliquer la CSRD, une directive européenne déjà en vigueur dans les entreprises de plus de 500 salariés. Du fait des contraintes économiques et de la stabilité des prix, sa mise en application n’a pas été une priorité, c’est un euphémisme. Pourtant l’impact de la CSRD peut être positif « En intégrant ces normes, les entreprises peuvent non seulement améliorer leur efficacité opérationnelle, mais aussi adopter une vision à long terme et renforcer leur attractivité » pointe Cyril Ferey, operating partner (associé exploitant) chez I&S Adviser.

Pour rappel, les normes ESG représentent les aspects environnementaux, sociaux et la gouvernance (transparence, la lutte contre la corruption, etc.) et leur application doit être mesurable par plus d’un millier d’indicateurs.

Une étude internationale du cabinet KPMG a interrogé des responsables et professionnels du domaine via des entretiens approfondis. Ce travail met la loupe sur la mise en œuvre du CSRD, la directive européenne exigeant la production d’un rapport très détaillé sur son application. Il apparait que deux tiers des entreprises disposent d'un organe de décision dédié à l'ESG, parfois appelé comité ou conseil du développement durable. Plus précisément, un peu plus d'un tiers des entreprises disposent d'une entité dédiée au développement durable, le reste des répondants ventilent ces tâches dans d’autres départements, sécurité, communication, service juridique, etc.

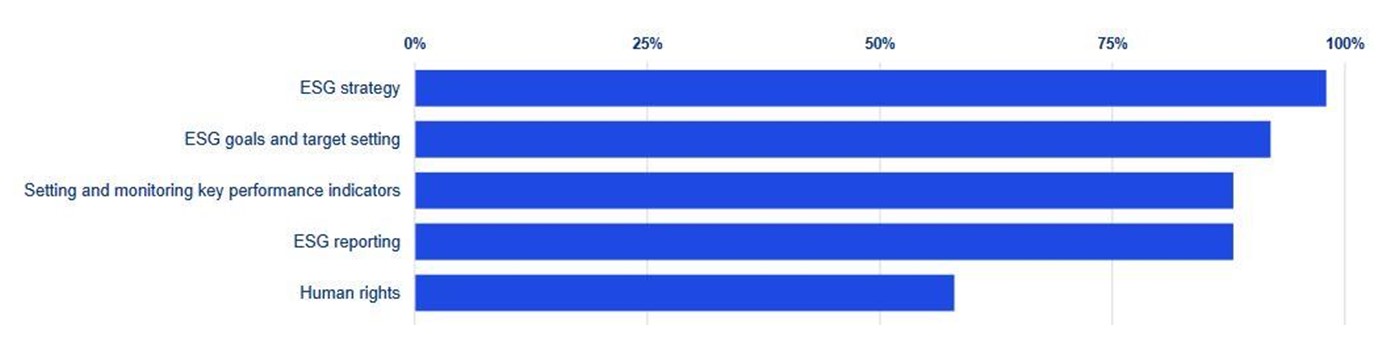

Des responsabilités ESG qui vont de la stratégie aux droits humains

En tête des fonctions dédiées au développement durable, la stratégie ESG représente la quasi totalité des réponses. Suivent à parts à peu près égales, les objectifs ESG et la fixation des cibles, la définition ainsi que le suivi avec des indicateurs clés de performance (KPI). Les rapports ESG et les droits de l'homme sont en 5ème position.

Les départements dédiés au développement durable sont en charge de l'élaboration des rapports ESG dans plus de la moitié des entreprises (54 %). Un peu moins de la moitié des entreprises intègrent les questions ESG dans les KPI globaux de l'entreprise. Pour motiver les responsables et professionnels de l’ESG, une partie de leur rémunération est variable comme indiqué ci-dessous.

L’ESG passe par une gestion rigoureuse des données

Pour respecter le CSRD, les entreprises doivent accéder à des données spécifiques et pertinentes sur leurs performances en matière d'ESG. Le but est de surveiller leur évolution en temps réel, identifier les solutions et prendre les bonnes décisions.Les données sont disséminées dans le SI, sous des formats différents parfois incompatibles entre eux et dans différentes zones géographiques. Une récente étude de Starbust indique qu’environ 52 % des spécialistes du domaine mentionnent des difficultés à organiser les données structurées.

De plus, les données sont répliquées en plusieurs versions. Si le stockage est peu énergivore, en revanche, les ressources nécessaires pour gérer et traiter un volume croissant de données ont un impact énergétique significatif.