")

sous-approvisionné partout en Europe.

D’après les dernières analyses du conseil international en immobilier Savills, la puissance installée des datacenters européens devrait atteindre les 13 100 MW en 2027, soit une hausse de 21 % par rapport à la puissance actuelle.

Le trafic Internet en Europe devrait quant à lui connaître un taux de croissance annuel cumulé de 31 % d’ici 2030. Le marché européen de l’IA devrait connaître une croissance rapide de 15,9 % par an et jouer un rôle moteur dans la hausse de la demande en datacenters.

La preuve, 94 nouveaux projets de datacenters devraient être livrés en Europe dans les quatre prochaines années, pour une puissance totale installée d’environ 2 800 MW.

Paris, une exception

Pour déterminer où en Europe les contraintes énergétiques sont susceptibles d’avoir le moins d’impact sur le développement de nouveaux datacenters, Savills a réalisé une analyse comparative qui classe 46 villes européennes.Le résultat de cette étude révèle que les marchés FLAPD (Francfort, Londres, Amsterdam, Paris et Dublin) se trouvent presque tous dans la moitié inférieure du classement, en grande partie en raison des restrictions énergétiques mises en place par les gouvernements ou autorités centrales.

Grâce aux grandes centrales nucléaires en France qui permettent une forte autonomie énergétique, Paris est la seule exception à cette tendance.

"Au vu des défis liés aux infrastructures énergétiques, aux objectifs de développement durable et au passage à plus grande échelle ainsi qu’à la minimisation du risque d’obsolescence, l’industrie des datacenters nécessitera des dépenses d’investissement importantes", estime Lydia Brissy, Director European Research chez Savills.

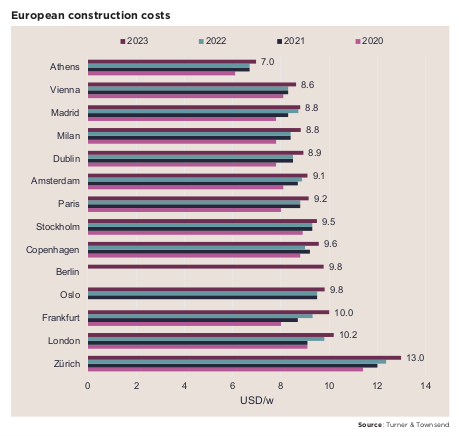

Or, les coûts de construction d’un datacenter ont augmenté de 6,5 % entre 2022 et 2023 d’après Turner & Townsend, pour atteindre 9,1 millions de dollars (8,4 millions d’euros) par MW en moyenne en Europe.

Obstacles

Zurich est la ville où développer un nouveau datacenter revient le plus cher en Europe et la deuxième ville la plus chère au niveau mondial après Tokyo. Londres arrive en 2e position en Europe dans ce classement, suivie par Francfort.

La hausse de la demande, combinée à une montée des coûts de l’énergie et de la construction, ont fait grimper les prix moyens demandés sur les marchés de la location de stockage partagé de données en Europe.

Depuis le début 2022, des hausses moyennes de 36 % du prix de la location pour 4 kW, de 47 % pour 10 kW et de 51 % pour 100 kW ont été enregistrées.

Savills prévoit que les loyers demandés augmentent de 5 à 8 % par an sur les trois prochaines années.

En fait, entre les freins liés aux infrastructures énergétiques, la pression environnementale qui s’accroît, les besoins d’expansion pour atteindre des économies d’échelle, le secteur des centres de données est confronté à de nombreux défis.

Par conséquent, on s’attend à une augmentation des flux de capital-investissement sur le marché qui permettra aux opérateurs de datacenters de concentrer son activité sur son cœur de métier.