Selon IDC, les revenus des équipements d'infrastructure dans le cloud ont légèrement baissé au cours du dernier trimestre de 2019. Mais selon ce cabinet d’analystes, cette baisse signifierait plutôt un ralentissement des technologies de l'information qu'un malaise spécifique au cloud.

Dans son dernier rapport intitulé« Worldwide Quarterly Cloud IT Infrastructure Tracker », le cabinet d'analystes estime les revenus globaux du dernier trimestre 2019 à 16,8 milliards de dollars. Cela correspond à une baisse de 1,8 % par rapport à l'année précédente.

Sur l’année 2019, IDC évalue les dépenses totales à65,4 milliards de dollars pour soit une stabilité.Le cloud public a connu un certain succès selon les chiffres d'IDC, avec une baisse de 3,7 % d'une année sur l'autre, bien que les ventes trimestrielles se soient élevées à 11,9 milliards de dollars.

IDC note qu'il faut s'attendre à une plus grande volatilité trimestrielle, notamment parce que les hyperscalers continuent de dominer le marché, le segment global étant généralement à la hausse.

Pour 2019, le cloud public a connu un changement minimal de part de marché, représentant un peu plus de 30 % du marché global des infrastructures informatiques dans le cloud.

Dell devant HPE

Cette part devrait atteindre près de 40 % d'ici 2023. Pourtant, le chiffre clé est celui de 2020, où IDC prévoit que les dépenses pour le cloud public et privé surpasseront celles pour les technologies de l'information traditionnelles. D’ailleurs, en 2019, la balance a presque été en faveur (à 49,8 %) pour le cloud public et privé.

Cette estimation rejoint celle du Gartner qui prévoit en 2020 une nouvelle croissance de 17 % du marché du cloud au niveau mondial.« À ce stade, l’adoption du cloud est la norme », explique dans un communiqué Sid Nag, vice-président de la recherche au cabinet. « Les attentes quant aux bénéfices associés aux investissements dans le cloud sont donc également plus élevées. Les solutions de nouvelle génération sont presque toujours optimisées pour le cloud, ce qui signifie qu’elles s’appuient sur les atouts d’une plateforme cloud pour offrir des fonctionnalités d’entreprise numérique. »

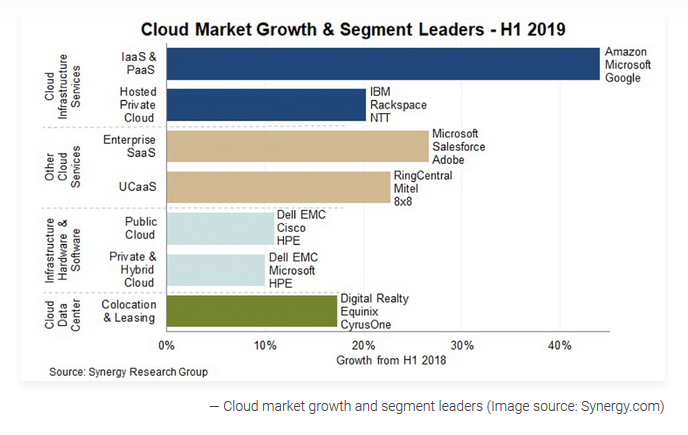

Autre étude confirmant cette montée en puissance du cloud. Synergy Research Group indique une croissance de 24 % par rapport à l'année précédente.

En ce qui concerne les fournisseurs spécifiques, Dell Technologies a été le plus performant au troisième trimestre, avec 15,5 % de part de marché et des revenus de 2,62 milliards de dollars.

Il s'agit cependant d'un recul de 2,6 % par rapport à l'année précédente. HPE (hausse de 8 %, part de 11 %), Inspur (hausse de 14,8 %, part de 7,2 %) et Cisco (hausse de 5 %, part de 6,7 %) ayant contribué à combler le retard.

Par contre, Lenovo, avec 723 millions de dollars, a connu une baisse annuelle de 20,2 % pour se retrouver en cinquième position sur le marché.

Dans certaines régions, IDC a constaté un déclin aux États-Unis, en Europe occidentale et en Amérique latine. Là encore, le cabinet d’analyste indique que cela était lié à un rebondissement général du marché.

Source : IDC