par ingénierie sociale")

La fonction audit interne est encore très en retrait face à l’usage du Big Data et des analytiques.

Pourquoi les auditeurs internes ne profiteraient pas eux aussi de l’explosion de la donnée et de la disponibilité de nouvelles technologies analytiques ? S’ils ne le font pas, ils se privent de fournir plus de valeur à leur entreprise, avec une meilleure prise en compte des risques.

Les auditeurs, intéressés mais loin des technos

Une étude américaine réalisée auprès des CAE (Chief Audit Executive) révèle qu’ils sont 40 % à estimer que leur fonction a un impact et une influence importante sur leur organisation. Mais ils ne sont que 33 % à penser qu’ils sont vus positivement.

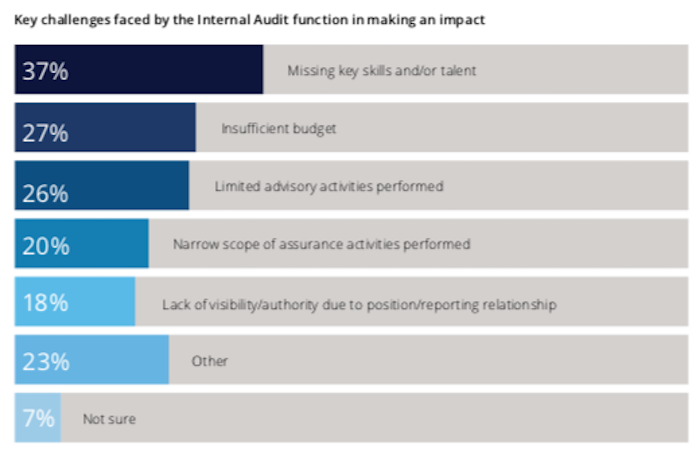

Interrogés sur les challenges clés de leur fonction, ils donnent la priorité au manque de compétences et de talents (cela ne vous dit rien ?), puis le manque de budget, et les limites de leurs activités de conseil. Suivent l’étroitesse de leurs activités, et leur manque de visibilité et d’autorité dans le relationnel.

Il manque dans ce portrait l’accès aux technologies et à de nouveaux outils, en particulier analytiques. On peut avancer ici que le métier est mal outillé…

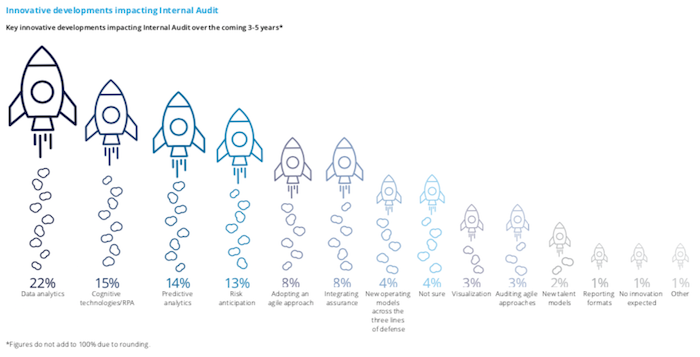

Manque d’intérêt pour l’innovation

Les métiers de l’audit interne affichent, nous venons de le voir, peu d’intérêt pour l’innovation. Ils sont encore concentrés sur le legacy, les méthodes qu’ils pratiquent depuis parfois longtemps, et qui changent peu...

Alors que la majorité d’entre eux affirment appliquer des analyses au cours des phases de travail sur le terrain, ils sont :

- 7 % seulement à être en phase avancée d’exploitation des outils et techniques analytiques ;

- 55 % se déclarent utiliser des outils basiques avec des solutions reproductibles mais limitées ;

- 24 % ont commencé à standardiser leurs méthodes.

Le peu d’intérêt de l’audit interne pour les méthodologies analytiques et plus généralement l’innovation se mesure dans le tableau suivant :

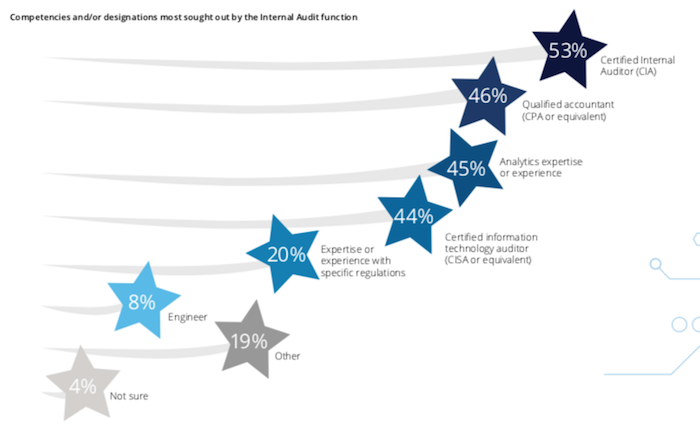

La recherche de compétences

Le manque de compétences est le premier challenge estimé par les auditeurs internes. Les priorités vont aux auditeurs certifiés et aux comptables qualifiés. L’expertise analytique se place en troisième position, suivie par des auditeurs IT certifiés. L’audit de l’IT serait presque plus préoccupante que l’usage des analytiques...

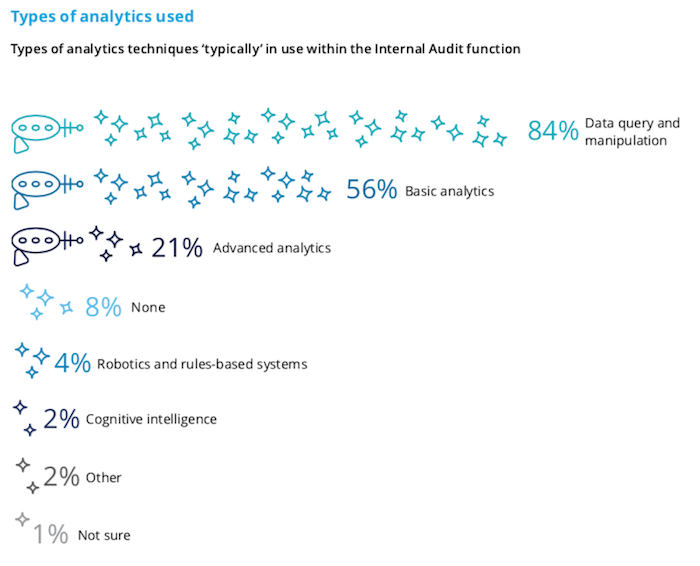

Qu’elles analytiques pour l’audit interne ?

Terminons en évoquant les attentes des auditeurs en matière d’outils analytiques. Pour constater une fois encore que ces attentes sont basiques : si les requêtes et la manipulation des données (recherche) sont plébiscitées, 6 auditeurs sur 10 se tournent vers des analyses basiques, et seulement 1 sur 5 vers des analytiques avancées.

Source : Sondage « The innovation imperative: Forging Internal Audit's path to greater impact and influence » réalisé en 2018 par Deloitte

Image d’entête 930038842 @ iStock Guzaliia Filimonova