son application.

L’étude de Tennaxia, leader européen des solutions de reporting ESG, fait un point d’étape instructif sur les défis de la mise en place du CSRD. Cette enquête porte sur

400 responsables RSE et DAF (directeur administratif et financier) d’entreprises françaises.

Le constat n’est guère surprenant, 36 % des entreprises françaises n'ont pas encore localisé l'intégralité des données nécessaires à leur reporting CSRD, alors que les premiers rapports sont attendus par les organismes de certification début 2025. Un retard qui s'explique par trois facteurs clés. D’une part, 67 % des entreprises n'ont pas d'équipe dédiée à la gouvernance des données RSE. D’autre part, 35 % gèrent encore ces données via de simples fichiers Excel. Enfin, près de la moitié des répondants n’ont toujours pas choisi de solution logicielle spécifique pour réaliser le reporting ESG (Environnement,

social, gouvernance).

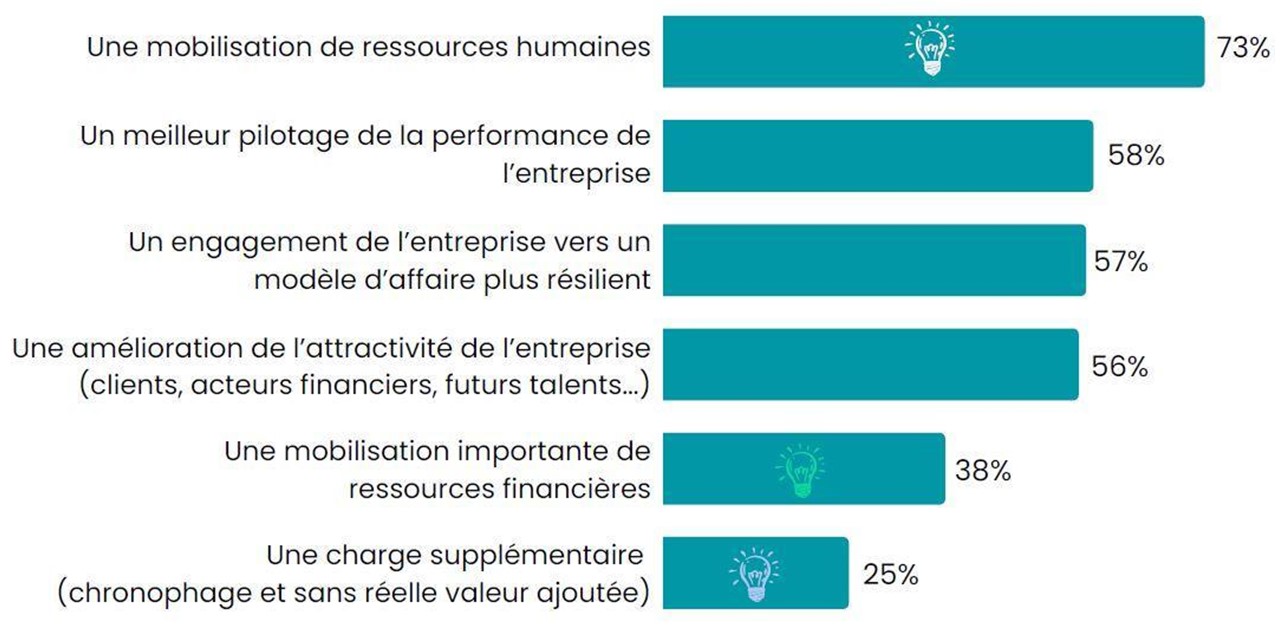

Le graphique ci-dessous montre la vision de la directive CSRD par les participants à l‘étude. Près des trois quarts d’entre eux estiment qu’il s’agit d’un enjeu concernant la RH.

Les DAF sont les acteurs clés de la mise en conformité vis-à-vis du CSRD. En 2024, 89 % des entreprises témoignent de l’implication de leur directeur administratif et financier dans le processus de reporting. Une progression notable de 15 points par rapport à l’enquête de 2023. L’UE se distingue sur le plan mondial par sa capacité à produire une pléthore de normes, directives et règlements et va imposer une nouvelle directive à l’attention des très grandes entreprises, le CS3D (devoir de vigilance ESG) pour compléter le CSRD. Ces deux textes exigent de fournir des informations sur la gestion des relations avec les fournisseurs et les impacts sur la chaîne d’approvisionnement.

Le changement climatique, un enjeu prioritaire

Affichage ou réalité ? L'étude confirme la prédominance du changement climatique dans les préoccupations des entreprises qui sont tenues de mettre en place un plan de transition robuste et conforme à la législation. Le reporting de la CSRD se fera majoritairement via les Commissaires aux comptes plutôt que par le canal des Organismes Tiers Indépendants (OTI). Seules 14 % des entreprises répondantes envisagent de faire réaliserles audits par un OTI.

Dans tous les cas, la CSRD, comme d’autres directives et règlements, est vécue comme un processus complexe et chronophage par les dirigeants. Par conséquent, comme une source nouvelle de dépenses. La collecte des données nécessaires est ressentie comme une incertitude par 69 % des répondants et 44 % d’entre eux ont encore des doutes sur le fond et la forme du texte européen.

Les grandes entreprises disposent de plus de moyens financiers et humains pour appliquer les obligations légales. Ainsi, 26 % des entreprises ayant commencé à échanger avec leur auditeur sont des grandes entreprises mais, 71 % des entreprises n’ayant pas commencé à échanger avec leurs auditeurs sont des ETI.

La route est encore longue pour atteindre tous les objectifs du CSRD.